下行时代,如何改善竞争关系?

发布时间 : 2023-12-28 17:05

【 大

中

小

打印 】

- 如何看待下行时代?

(一)行业发展现状

先从与建筑行业关联最大的房地产和基础设施两个板块的投资,来看行业的发展现状。

1.房地产领域:进入下行状态,开发投资萎缩,供求规模齐跌

从房地产投资数据来看,叠加新冠疫情、政策调控、房企爆雷、融资受阻等多重因素,房地产行业自2021年以来进入低迷阶段,全国商品房销售面积下行明显,投资、开工规模大幅下降(如表1)。近年来,商品住宅的新开工和竣工面积基本在2019年达到顶峰,然后逐年下降;商品房的投资额、销售额和销售面积在2022年开始出现明显下降。这一点大家感受是非常深的,除了量的下降,价格下降也非常厉害。

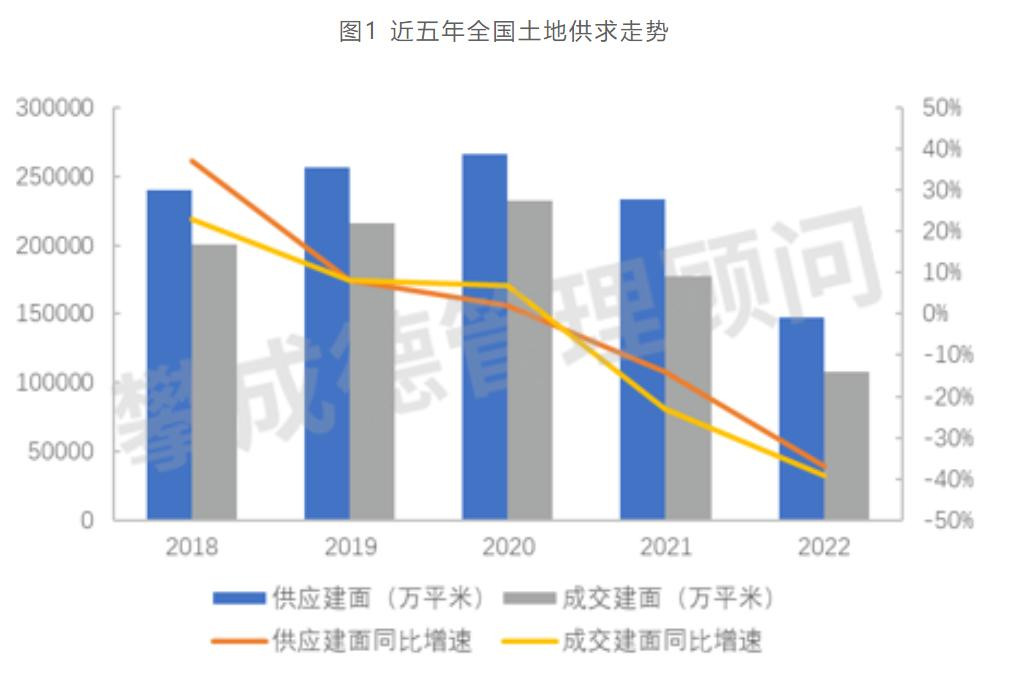

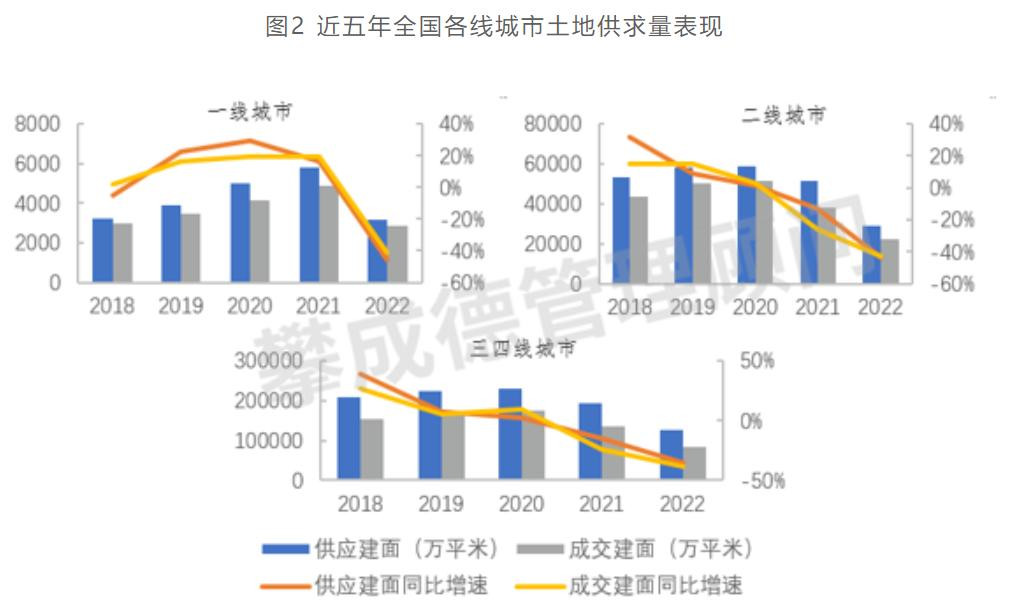

从土地供应数据来看,2022年土地供应及成交规模同比降幅继续扩大,全年降幅均接近四成。相较于房地产的销售情况,建筑企业可能更关注土地储备和未来开工面积,因为这些数据决定了建筑企业未来的市场。这里统计了近五年全国土地供求走势(如图1)和近五年全国各线城市土地供求量表现(如图2),我们可以很明显地看到:其一,不论是一线城市、二线城市还是三四线城市,土地的供给面积、成交面积都呈逐步下降的态势;其二,一线、二线及三四线城市的土地供应和成交面积呈现非常大的分化,通过对比各类城市供求走势,可以发现,相较于三四线城市,一线城市应对市场变化的整体韧性更强。

我老家在湖南一个十八线小县城,高峰期的房价能达到8000元/㎡,现在4500元/㎡的房子遍地都是,而且还卖不出去。所以以房建业务为主的企业后面需要更多考虑区域选择问题。

从人口数据来看,前段时间攀成德研究部的同事帮我做了一个统计,2022年中国293个地级市中,有162个地级市处于人口净流出状态,只有131个城市人口是净流入的,所以未来整个商品房住宅板块情况是比较堪忧的。

2.基础设施领域:投资总额增速呈现先快后慢、稳步增长态势

对于整个基础设施投资,分两个阶段来看(如图3):第一个阶段是在2016年以前,基建投资的复合增速达到20%以上,增长非常快。所以,我们看到当时的中铁、中交、铁建等企业增长的速度都是很快的;第二个阶段是2016-2021年,基建投资的复合增速明显下降,大约在4%。我今年调研了不少央企的二级、三级单位,在行业整体投资增速放缓的情况下,上级单位下达的市场指标压力是非常大的。

以上是房屋建筑及基建领域的现状,行业人士的直观感受是,行业已经进入到下行的阶段。

(二)建筑业进入到新的发展阶段(康波周期的衰退阶段)

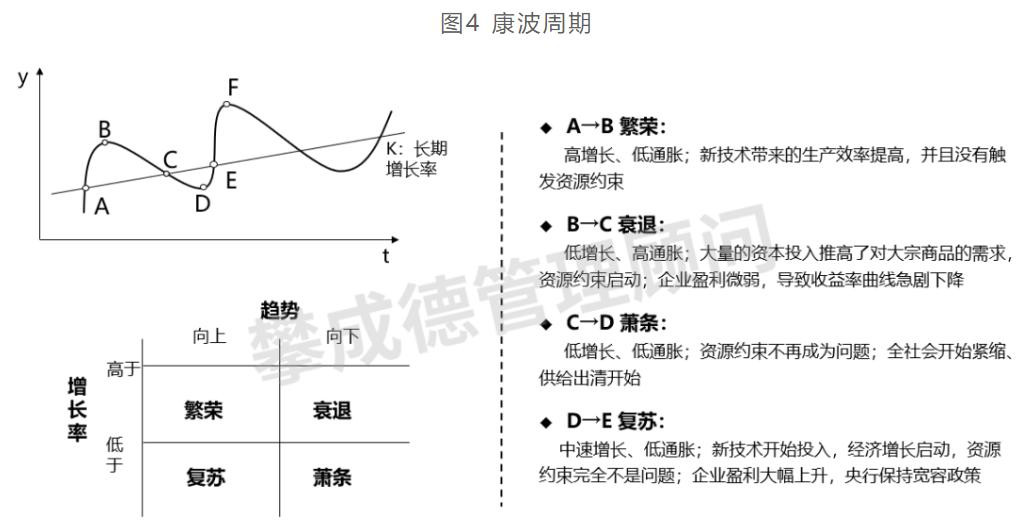

前苏联经济学家康德拉季耶夫在1935年提出了周期论(图4),万物皆有周期,经济、行业、企业都逃不开生命的周期。康波周期显示,任何一个经济体最大的经济周期是50-60年,在一个大的周期里面,又可以分成很多小的周期,一般7-8年为一个短周期。在投资界有句名言:人生发财靠康波。也就是说,在我们每个人的人生生涯中,大概有5-6次可以抓住周期实现财富和社会阶层跃升的机会。

回到经济周期来看,我大胆预测现在经济周期已经进入到由B到C的衰退阶段。“衰退”这个词虽然听起来很可怕,但只是表明增长速度从原来繁荣期的快速增长降下来,最可怕的是经济滑入萧条期。很多国家在进入经济萧条期以后,通过出台各种政策来压缩萧条阶段,通过缩短时间以减小冲击,但要完全避开是做不到的。那么,进入到衰退阶段以后,建筑企业的未来是不是就陷入无限的悲观?我认为可以从两个方面来看待这个问题。

第一,从整体建设投资来看,未来会回归平稳,市场仍可观。过去几年,房地产和基础建设的投资速度下降,房地产开发企业的土地储备面积以及开工面积都大幅下降。2019年住宅新开工面积最高达到了16.8亿㎡,2022年新开工面积约8.8亿㎡,截至2023年上半年,新开工面积只有不到4亿㎡,住宅新开工面积大幅下降,未来的供给相应就会减少。

如果市场达到平稳以后,中国每年房屋新开工面积会有多少?我的预测是城镇化率达到75%以后,将会有约10亿的城镇人口,按照人均每年开工1㎡,每年的新开工面积将为10亿㎡(高峰期的时候是14亿㎡)。万科董事长郁亮曾在年报中也有过相关预估,他认为未来每年房屋建筑新开工面积将在9-12亿㎡,我们的判断基本一致。我预计2023年新开工面积将在7-8亿㎡,也就是未来几年,会缓慢地回到每年10亿㎡左右,所以大家不要那么悲观。

第二,从整个社会发展来看,主基调由“发展”到“安全+发展”,带来新的建筑业机会。大家都有切身体会,觉得日子很难过,各行各业都感觉现在的经济状况跟国家统计数据偏差很大,前面有领导也讲到,大家的感受是“冬天”,但是统计数据却呈现较好。我个人观点是无需过多怀疑国家的统计数据,如果统计数据有问题,今天有问题,昨天也会有问题,所以我姑且认为都没问题或者说是一致的。

那么问题出在哪里?我认为国家的经济结构分为两部分,一是国计,二是民生,整个国家经济结构由国计和民生这两部分组成。过去的几十年里面,特别是在2001年我国加入WTO后,国家的主基调是“发展”,在“发展”的主基调下,各行各业都觉得日子很好过,经济活力很好。我的判断是,2008年以后,尤其是2018年以后,国家的主基调很明显是“安全+发展”。什么是“安全+发展”?国家大量的建设投资,开始回归到安全、回归到底线、回归到基本保障。所以从这个角度去理解的话,满足社会基本保障、能源、粮食安全等这些建筑企业接触不深,涉及较少的行业,增长速度比以前更快;但像住房这类民生类的行业,此消彼长,增长速度相比就会放缓。

- 如何认识未来建筑企业的生态?

我从三个方面来谈谈我对未来建筑企业生态的理解。

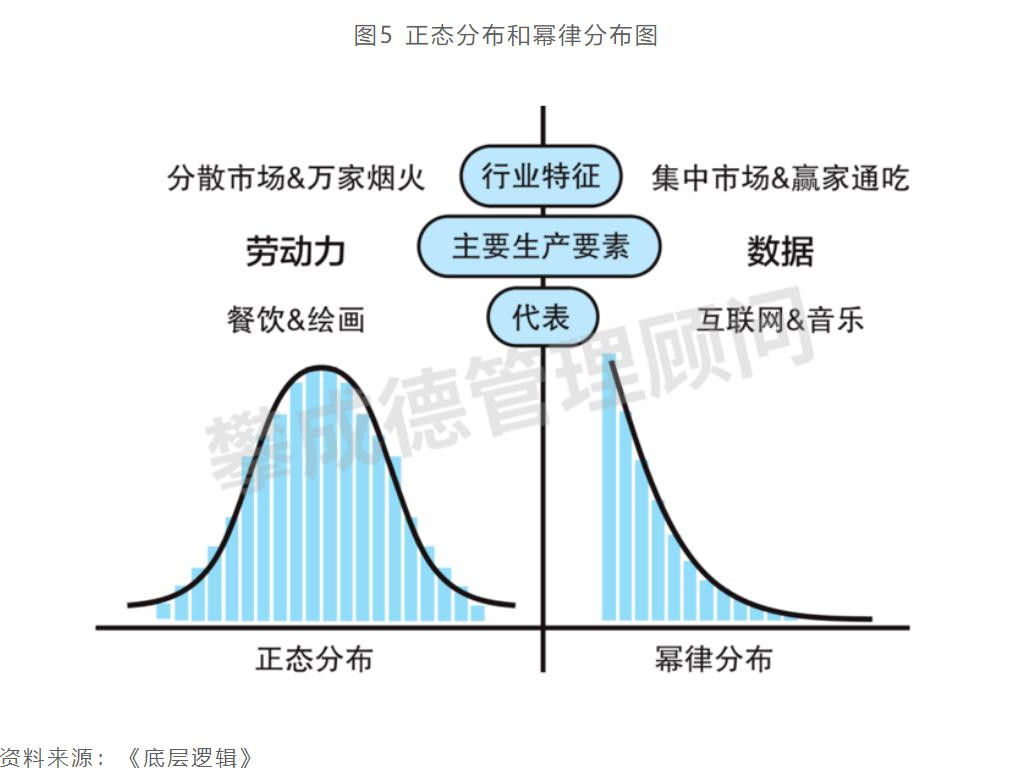

(一)认识两个重要的规律:正态分布和幂律分布

我在大学学数学的时候,对两个定律印象非常深刻,第一个是正态分布定律,第二个是幂律分布定律(如图5)。怎么理解这两个定律?在自然界中的概率分布基本呈现正态分布,比如中国男性的身高分布,如果将1.7m作为正态分布曲线的中间值,中国成年男性身高在1.5m以下和1.9m以上的占比非常少,这个概率分布就是典型的正态分布。而在集中度更高的经济、人文领域中,概率分布则更多呈现幂律分布。比如,招商银行曾做过统计,2%的私人财富客户拥有80%的金融资产,这个资产的分布已经不是二八定律了,而是2%和80%的分布,属于典型的幂律分布。包括现在的互联网行业,不管各家互联网企业如何去“烧钱”竞争,到最后行业的格局可能就是形成几个寡头企业。

对于建筑行业,我的理解是处于正态分布与幂律分布之间的灰度地带,因为建筑行业属于典型的非标、物理固定、差异化服务的行业。举个例子,在我老家湖南邵阳建房的成本肯定比在上海市区建房的成本低得多,但是在邵阳建房不可能去代替在上海建房,它是物理固定的、非标的、差异化服务,不可能说在网上就把房子修起来了。这就决定了建筑行业不可能完全像互联网行业的发展呈幂律分布,所以大家不用担心建筑业一家企业就把整个市场占据掉;但是建筑行业又不可能完全呈正态分布,是因为建筑行业存在明显的金融效应。

(二)行业生态,竞争格局相对固化

我认为整个建筑业未来的阶层会相对固化。什么是阶层固化?任何一个社会或者行业发展到一定阶段后,一定会形成相对固定的格局。中国发展到今天,相较于二十年前,阶层固化更加明显。拿我举例,我二十多年前参加高考,考上了985大学然后读了研究生,所谓“小镇做题家”,20多年来通过自己努力工作,能在一线城市上海买房、成家、生子,从某种意义上来说,也是实现了一定的阶层突破。但是对于现在的孩子,如果从小县城里考到上海的一所211/985大学,很难像我们那个时代那样通过自己的努力在上海买房成家,所以社会发展到今天,阶层的固化比以前严重,我们企业的处境也是如此。

所以,我认为未来建筑行业不管有十几万家、二十几万家还是一百万家企业,一定会形成行业顶层企业、中层企业和底层企业结合的分布状态。顶层企业不可能将建筑业所有的活包揽,金字塔底部的这些小型企业有很多的触角,在劳动力等方面有一定优势,必定也会有他们的生存空间。但是,地方的中小民营企业,想往金字塔顶端爬也是很难的,这种阶层的固化就决定了未来建筑企业,要找准自己在这个生态里的位置。

(三)企业生态,形成多层次结构

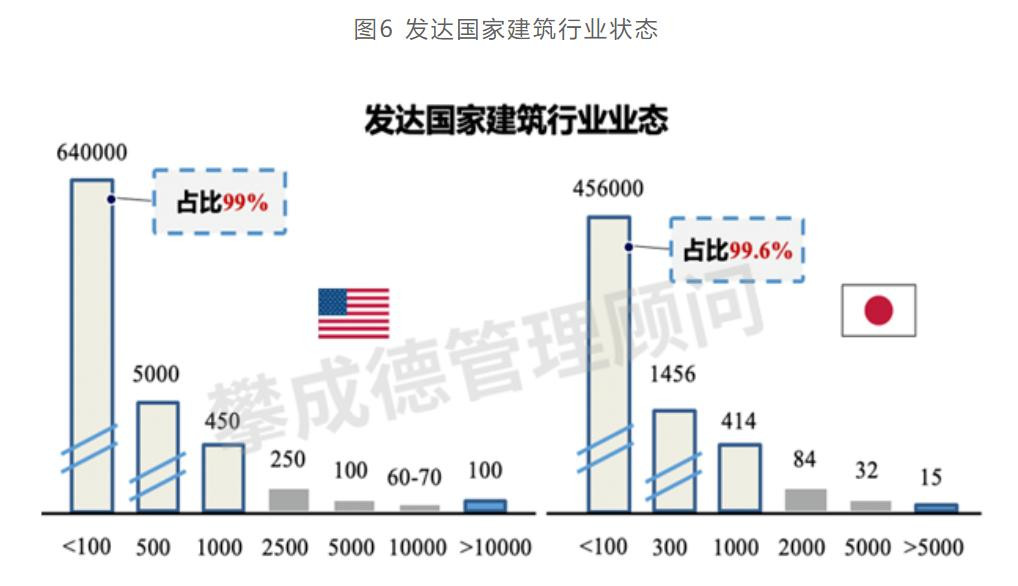

我列举了美国和日本在完成城镇化后,他们的建筑企业分布结构情况(如图6)。美国建筑业的产值大约是中国建筑业产值的30%-40%,从图中可以发现,美国总共约七十万家建筑企业,99%的企业规模都属于100人以下的小型企业,大规模企业占比极少,日本建筑企业的分布结构也是如此。

由此可见,未来中国几十万家建筑企业,将会形成这样的发展格局:头部的超级大平台,例如大型央企;其次是行业大龙头,例如上海建工、苏中建设和金螳螂等在某个区域、某个领域内可能发展为行业的大龙头;最后是不计其数的中小微企业。就像一片原始森林,有参天大树、有中层的灌木、有底层的小草、也有大量菌类、微生物等构成一个和谐共生的生态空间。

- 如何改善竞争生态?

既然未来建筑行业会形成这样一种生态,那么建筑企业该如何去改善竞争生态?如何在这种生态里存活下去?我想从四个方面谈一下我的理解。

(一)实事求是地认识客户需求,并满足客户需求

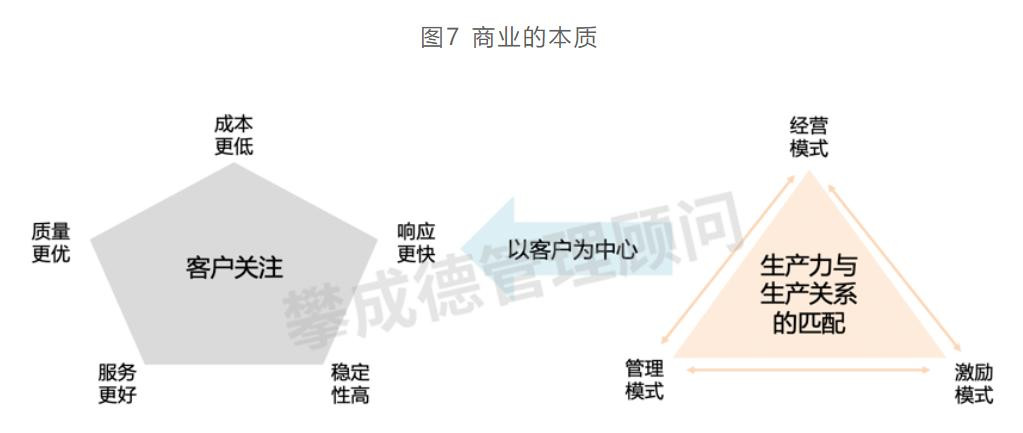

从去年开始,我在行业里面经常讲,什么是商业?商业的本质是什么?用三个短语概括就是:发现需求、满足需求和获得回报。我认为部分建筑企业在过去的几十年发展中,忽略了商业的本质。

一是是否发现了客户的需求?客户的需求是成本更低,响应更快,稳定性更高,服务更好。我认为这是任何一个企业,特别是民营建筑企业更应该去思考的,针对客户的需求,自己能做到哪几点?我们曾经将央企某些优秀的工程项目同某优秀民营企业的一些项目做对比分析,发现优秀的民营企业在成本控制方面水平是更高的,当然这个原因是多元的。

二是怎么去满足客户需求?就是让企业内部的生产力、生产关系和客户的需求相匹配。我们常说以市场、以客户为中心,但是大家可以回顾下自己所在公司的流程、制度是否做到以市场、以客户为中心,我想不尽其然。前段时间,我去某央企下面一个实力不错的子公司交流,员工反映他们公司的流程审批节点冗长、周期久,这就很难去很好地响应客户需求。所以我建议无论是央企、国企还是民营企业,在总部或者子分公司管理层的领导都应该思考下自己制定的每一项制度,每一条流程是否能响应客户的需求。正如图7所示,企业内部的生产力和生产关系,内部的运营体系是否和客户的需求相匹配,是否满足客户需求。

三是是否能获得回报?任何一个商业体如果不能获得回报,那对企业发展是非常不利的。有些企业常讲通过拿一些战略项目去占领市场,但是占领市场的目的也是为了获得后续的回报。最近,我们也看到一些企业陷入困境,究其原因就是接了很多不应该去接的项目,很多项目的产值没法创造利润,没有利润就无法带来正现金流,最终导致企业陷入困境。所以,我非常赞同前面嘉宾分享的一句话:量力而为,获得回报,才是商业延续的基础。

(二)创新突破:多项技术达到国际先进/领先水平

企业要找准自己在生态里面的位置,我们的生态里有参天大树、灌木、小草,还有菌类及微生物等,我们每一家企业在这个生态里到底处于什么样的位置?我将这个生态分为两个阶层,企业至少要认识到自己处于哪一个阶层:

阶层一:生态型企业

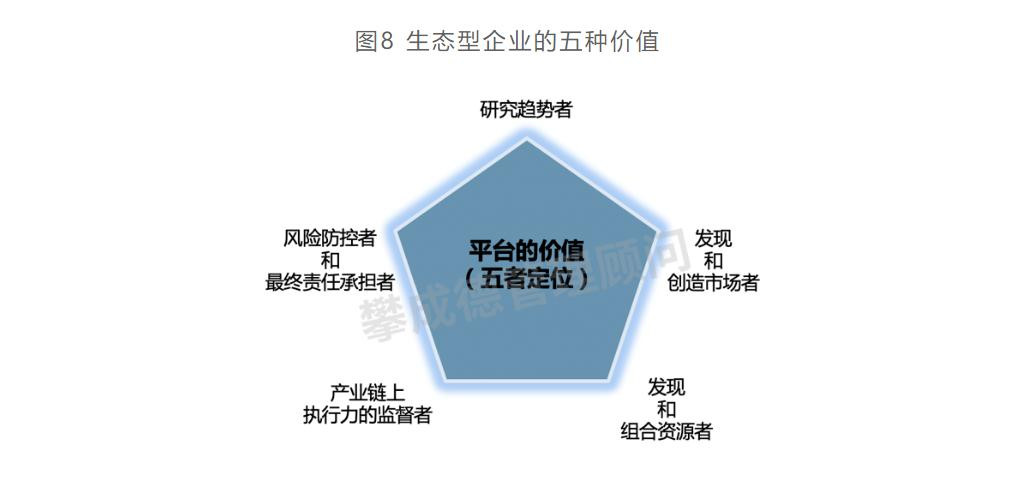

生态型企业是企业自身能够成为平台,形成一个生态。首先要看规模是否满足,我在江西、福建等地做咨询服务的时候了解到,一些规模才20亿的企业就想做自己的生态,这是不现实的。如果企业的目标是成为行业里面的平台,那就要思考自身能不能从这五个方面来提供价值(如图8):第一要能够带领生态里面的伙伴去研究趋势,如果不具备带领伙伴们研究趋势的能力,别人凭什么在你这个平台上“玩”?第二要具备发现和创造市场的能力;第三要能够发现和组合资源;第四要担当产业链执行的监督者;第五要成为风险防控者和最终责任承担者,我认为这一点至关重要。作为平台型企业,你的角色相当于一个大家庭的家长,需要承担相应责任,而不是通过压榨下家,自己发了财。作为平台,还要防控风险,并且成为整个平台、系统风险的承担者,这才是领头羊。所以,每个大企业想成为平台也不是一件容易的事。

阶层二:物种型企业

我认为90%以上的企业,自身定位应该是物种型企业,即成为整个生态中的某类物种,可以是灌木、小草、菌类或者微生物,发挥自身价值,和谐共生。就像我们攀成德的规模只有100多人,我们的规模是不可能成为生态的,也不可能成为建筑行业里面的超级平台,但我们作为建筑行业生态里的某一类物种,也能在这个大生态里安然生存。结合我多年在企业做咨询服务的经验,针对中小企业,我认为物种型企业有五种选择类型:产品导向型、技术导向型、生产导向型、产业导向型和客户导向型。其中的两个类型是值得我们现在大多数的企业去参考的:

第一个是生产导向型,建筑行业没有太多高科技,涉及到“高精特尖”的项目由大企业承揽了,大量的企业做的业务是不具备技术壁垒的,大家都能做,那么这类企业就属于生产导向型企业。生产导向型企业最核心的竞争力,就在于提供同等服务的时候,成本比别人更低;或者同样的成本,提供的客户服务和响应更好,这是普通型企业的一条成长路径。我经常与企业交流时开玩笑说,如果把人与企业类比的话,我觉得我个人就是倾向于生产导向型的。我是出生于十八线小县城的“小镇做题家”,背个破书包来到上海,没有任何资源,我能做的就是比别人多努力一点;和别人一样努力的时候,我想办法效率高一点;和别人效率一样、能力一样、贡献也一样的时候,别人要10000块钱,我只要9500块钱,只有通过这种方式提高自身的竞争力。所以,在未来的生态中,我认为无论个人还是大部分的中小企业,都是靠这种方式存活的。

第二个是客户导向型,部分企业这些年做“大客户”的思路是值得肯定的,但是我认为大客户导向型公司除了要研究客户的需求外,还需要构建一个合理的战略性客户结构。举个我自己的例子,我炒股有十几年了,属于小资金炒股,这十几年里我可能亏损的年份不多,原因就在于我胆子小,不敢加杠杆,也不敢去重仓某一个股票,而是挑选五六个发展较好、抗风险性强的行业,然后在这五六个行业里面各挑选几个代表性公司形成这样一个投资组合,有效降低我的投资风险。回归到企业,企业同样要将战略客户结构化分布,切忌“单吊一个股”,这种策略有助于提高企业发展的安全度。同时,在这个过程中,企业要往前走一步,具备客户思维,做到洞察客户需求,甚至去引领客户需求。在2015年我给中电四公司提供咨询服务的时候,当时总经理万铜良万总的一个观点对我启发颇深,他要求他们公司每年必须去参加国内或者国际上电子行业最高水平的博览会。作为一个施工企业,通过参加电子行业最高端的展会,了解这个行业的发展趋势,进而在跟客户沟通时,能更好地理解客户的需求,甚至是引领客户的需求。他这个观点让我印象非常深刻,也是值得很多企业去思考的。

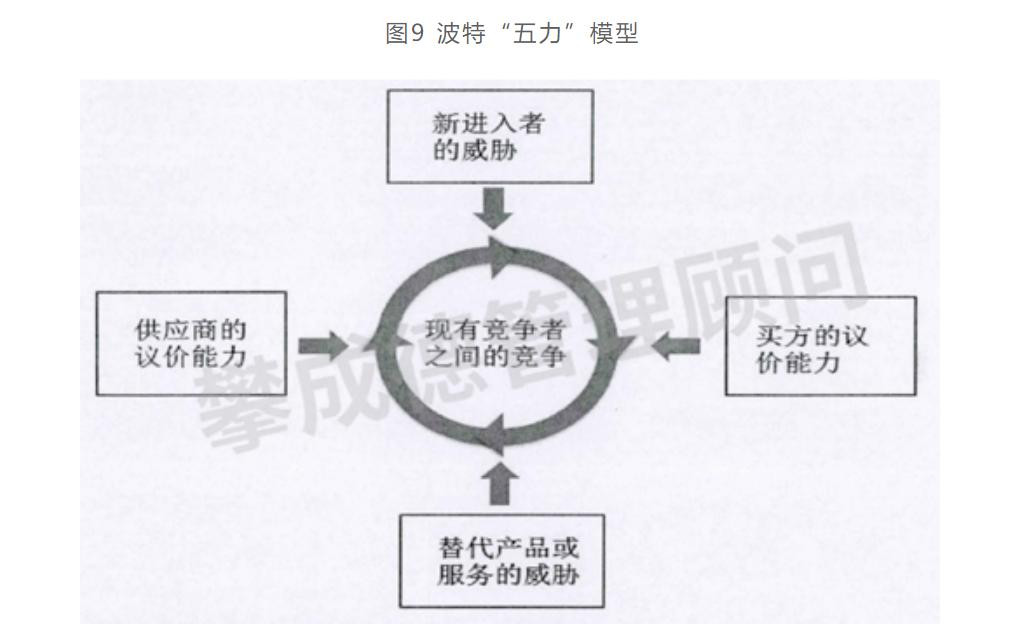

(三)从波特“五力”模型看竞争改善

最后,我借用波特“五力”模型(如图9)谈谈竞争生态的改善,我认为主要有三点值得我们企业去思考:

第一,对于上游建设方/总包企业,我们要理解对方需求,提升自身的价值,通俗讲就是如果你要被别人利用,总得有被利用的价值。我们在做咨询的过程中,很多企业问,能不能帮他们牵线和大央企合作?能不能介绍他们到优秀企业去考察?当然,我们很愿意牵这个线,但是我想知道这些单位在交流或者洽商的时候,能否列出自身的价值点?了解自己在合作中能够为对方提供什么?这样才能有助于合作达成,交流才是有价值的。所以,每一个企业应该先将提升企业自身的价值作为战略发展的一部分。

第二,对于下游的供应商,要创造价值而非价值转移。陕建十一建的董事长冯宏斌冯总曾讲过,任何时候做任何项目,都要以价值创造为目标,而不是价值转移。什么是价值转移?举个打牌的例子,对家兜里有10块钱,我兜里有10块钱,我把他兜里的10块钱赢到我兜里来,这个过程就是价值转移,而非价值创造。什么是价值创造?同样举个通俗的例子,你有10块钱,我有10块钱,我俩用这20块钱一起干件事,变成了40块钱,最后你的贡献大,拿走25块钱,我贡献小拿走15块钱,但是我从原来的10块钱变成15块钱,你从原来10块钱变成25块钱,这才是价值创造。我最近在行业内看到一种不好的现象,由于这两年行业下行,一些企业通过疯狂地压榨其他企业来实现自己的营收、利润。我非常不认同这种做法,我们企业之间的合作应该要杜绝价值转移而是要价值创造。

第三,企业间竞争的改善,在行业下行的环境下,以合作及联合体等形式承揽项目更多被采用,原来的竞争对手也可能变成合作伙伴。今天上午,一家省级的交控集团通过我们搭线去隧道股份交流考察,我在陪同过程中感触很深,这两家企业的业务板块都是市政道桥,并且业务分布省份也有很多重叠的,某种意义上两者是竞争关系,但是领导在交流探讨的时候讲到,隧道股份擅长的领域在城市建设,像在上海这样的软土下面去修隧道,他的技术水平是顶级的,另一家交控集团的优势则在城市以外,在荒郊野外修路修桥。两家本身存在竞争关系的企业,通过上午两个小时的交流,挖掘到三四个合作的切入点,这就是典型的改善竞争关系的例子。

来源:建筑前沿 陈南军