从央企的财务报表看规模增长的挑战

发布时间 : 2025-01-15 11:06

【 大

中

小

打印 】

- 一、如何看待财报:尽显疲态

(一) 营业收入:行业规模增长已是强弩之末,不可持续

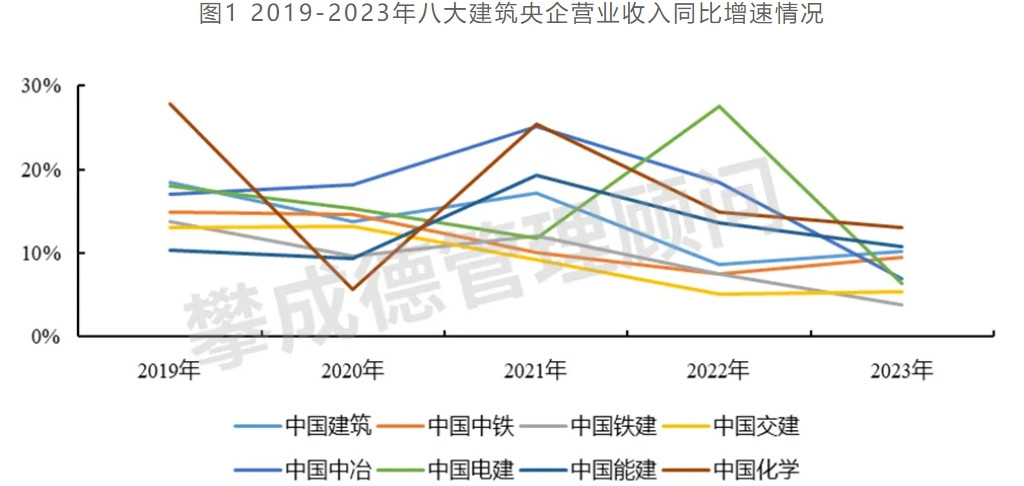

近五年来,八大建筑央企营业收入增长整体呈下滑趋势,规模增长承压。如图1所示,近五年八大建筑央企营业收入的同比增速是逐步下滑的 。

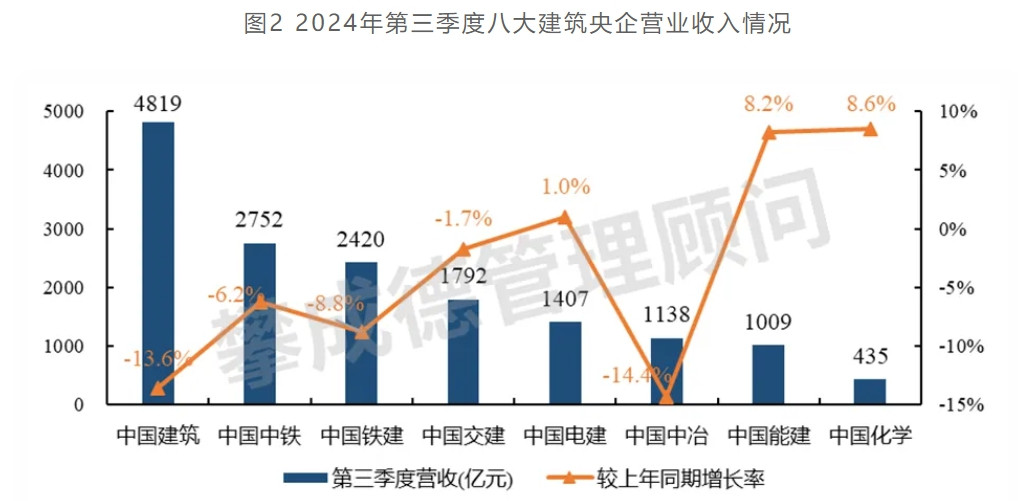

2024年第三季度,大部分建筑央企的营收规模增速出现大幅下降,趋势恶化。2024年三季度,也许是建筑行业规模的一大转折点,为什么?以中建为例, 2024年上半年中建的营业收入是增长的,但是第三季度的营业收入同比下降了13.6%,这就把前三季度的营业收入总增速拉下来了。建筑行业与其他快消品行业不同,今年的营业收入是去年、前年的合同转化过来的,从这个角度来看,明年乃至后年,建筑企业的收入规模和增速都不容乐观。

同时,合同到营业收入的转化率大幅下降,未来几年营业收入规模大概率会下降。十几年前,我统计过建筑企业合同到营业收入的平均转化率大概是65%,今年我又统计了过去几年各个大型建筑企业的合同营收转化率,普遍低于50%,甚至有些企业低于40%。

(二) 利润率:持续下降,且远低于国外同行

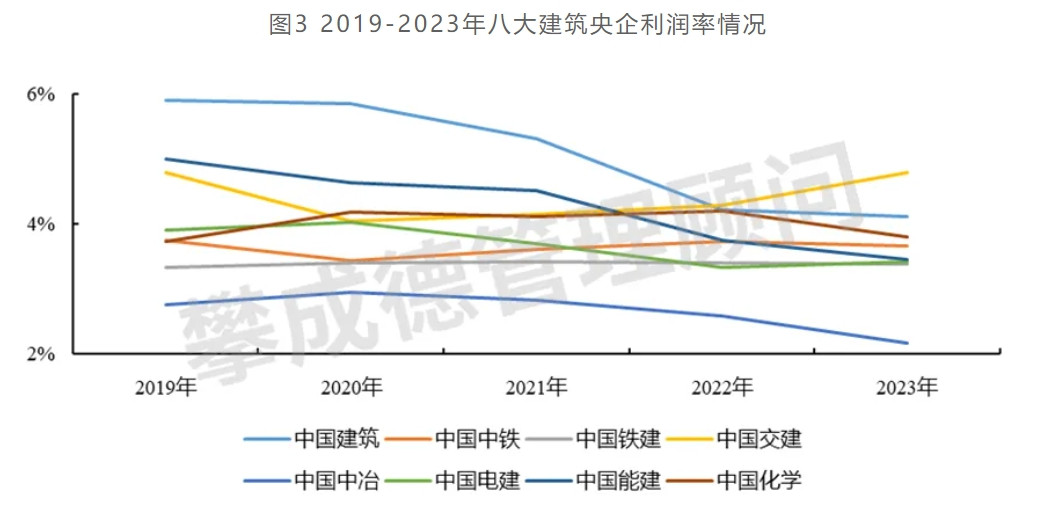

行业竞争加剧,利润率下滑,且远低于第二产业利润率。从图3我们可以看到,过去五年,各大建筑央企的利润率整体呈下滑态势,建筑行业在国内属于第二产业,2023年中国第二产业的平均利润率水平约为5.5%,而建筑行业为2.64%,远低于第二产业的利润率水平。

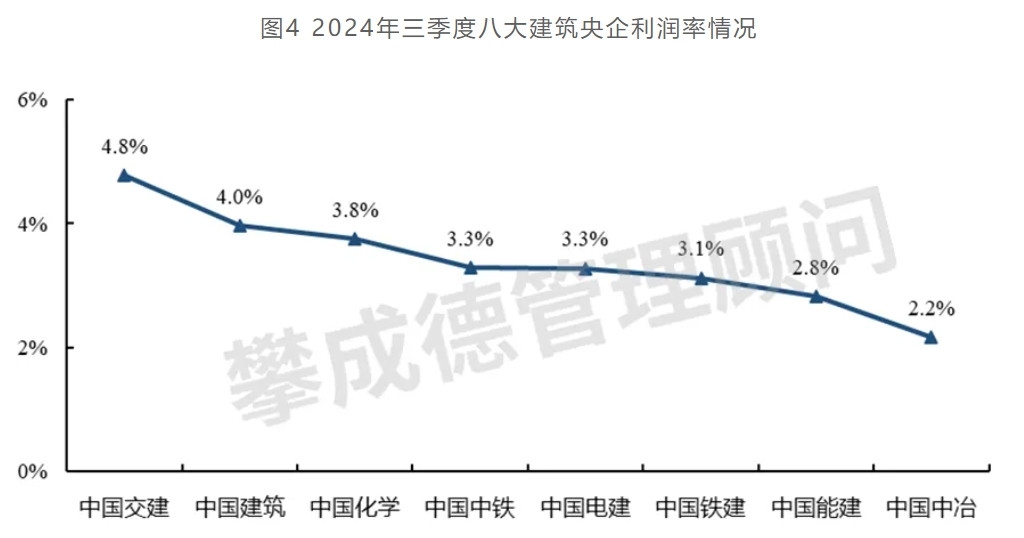

不同企业之间的盈利水平存在较大差异。从2024年三季度的情况来看(图4),八大建筑央企利润率最高值和最低值之间的差距超过2.5%,差距拉得较大。

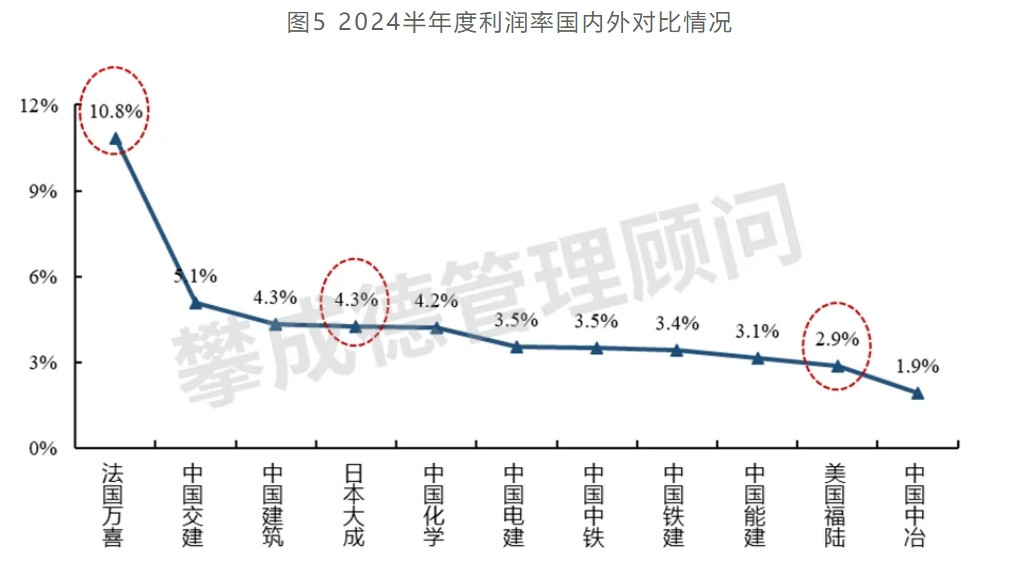

对比国外企业,国内企业的盈利能力明显偏低。我选取了法国万喜、日本大成、美国福陆三家国外较为优秀的建筑企业来作比较,从图5可以发现,八大建筑央企的盈利能力明显偏低。

同时,利润的下降快于营业收入,趋势也在恶化。

(三)资产结构:应收账款、合同资产资金占比攀升

建筑行业是典型的轻资产行业,但由于很多企业新增了运营业务,使得建筑企业的“身体”不再那么轻快。从具体的数据来看:

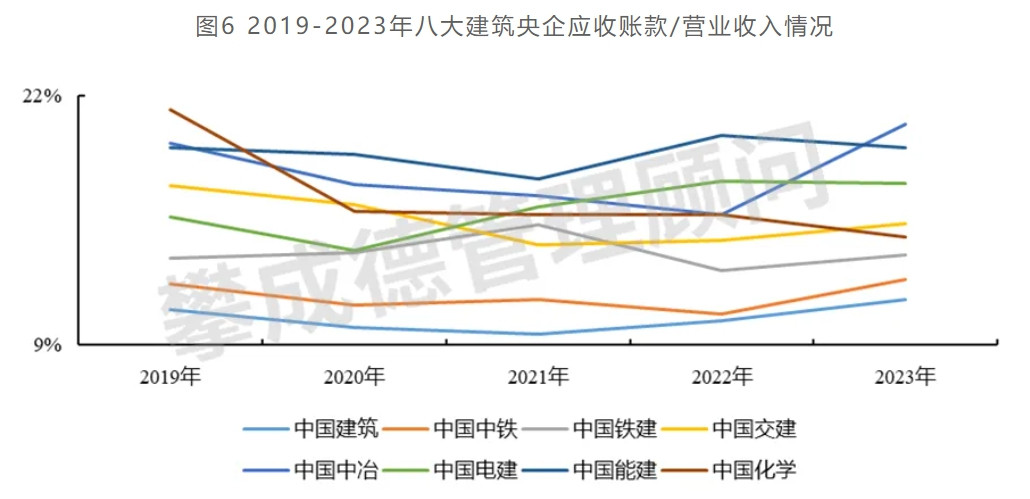

第一,应收账款规模不断加大,影响企业的正常运行。过去五年,八大建筑央企应收账款占营业收入的比重整体有所上升(如图6)。

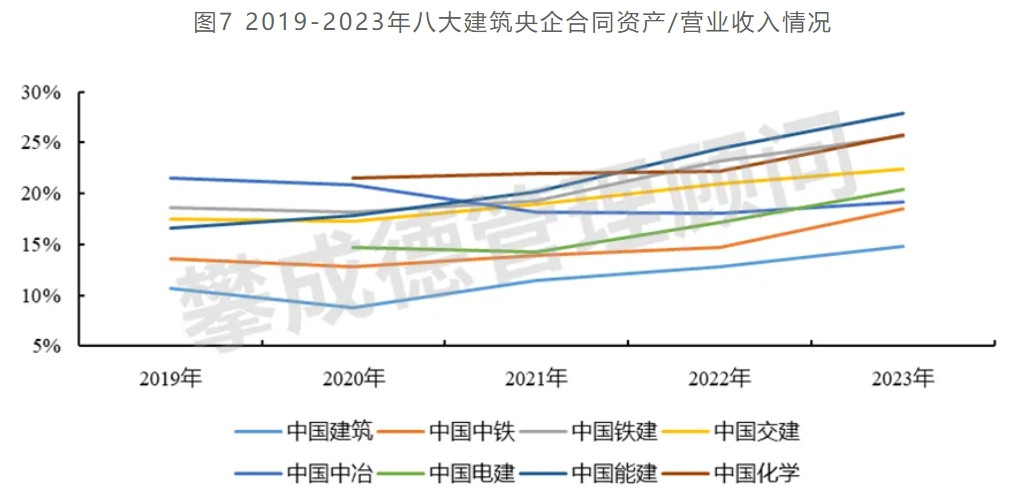

第二,合同资产占比不断上升,企业的资产质量大大降低。从图中7可以看到,近五年来,央企合同资产占营业收入的比重,上扬趋势非常明显。

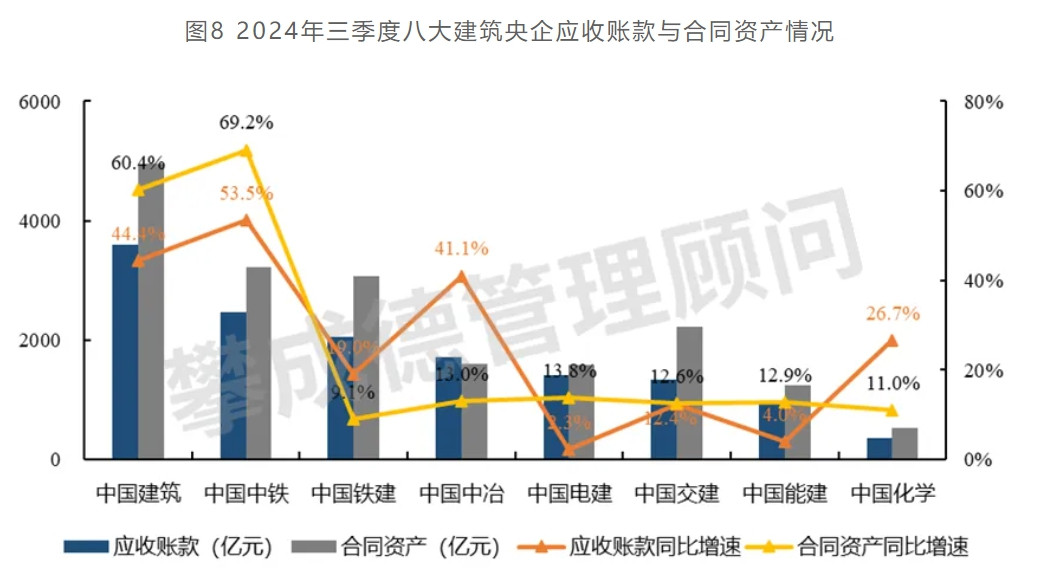

第三,2024年三季度应收账款与合同资产规模同比大幅上涨。如图8所示,今年前三季度,八大建筑央企应收账款与合同资产的同比增速都非常高。此外,2023年八大建筑央企的坏账率平均超过12%,在应收账款很高的情况下,两者相乘,甚至会把企业后面几年的利润都吃掉,这对于建筑行业来说是非常艰难的事情。

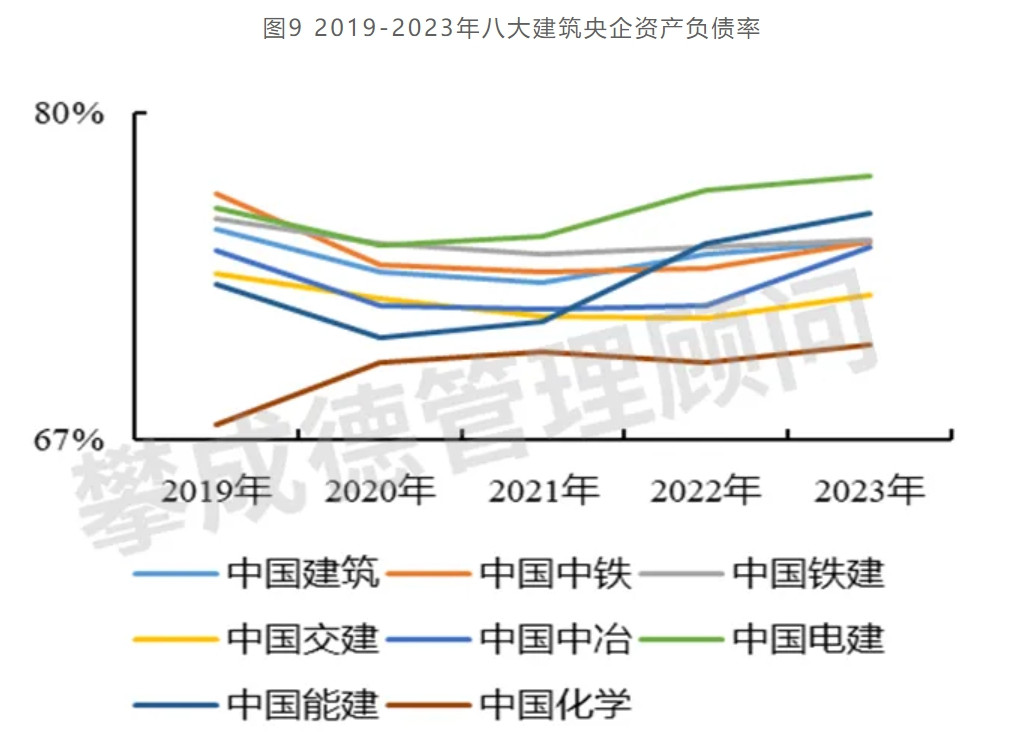

(四)负债率:债务压力不断加大,且高于国外同行

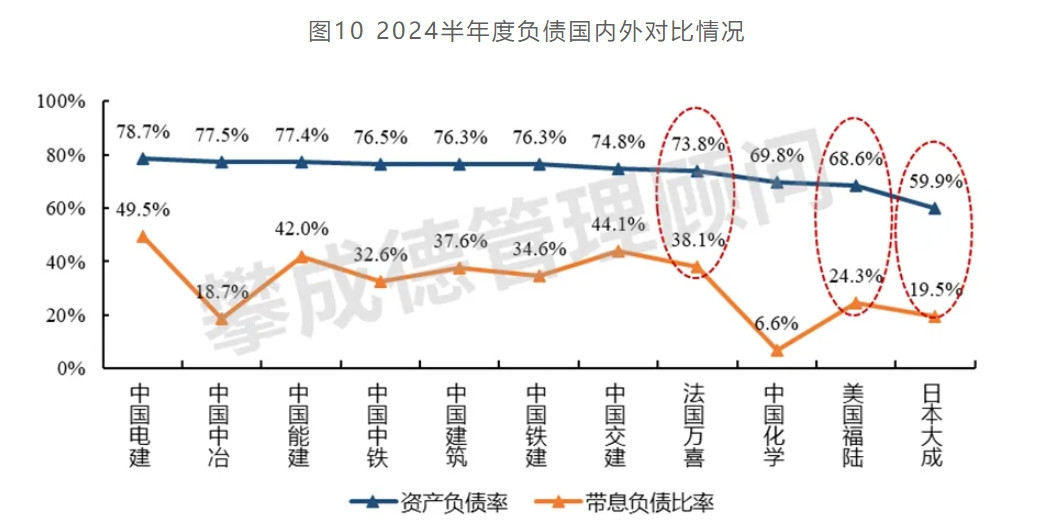

央企资产负债率整体呈现上升趋势,且高于国外企业,债务风险较高。过去几年,各大建筑央企的资产负债率情况比较糟糕,对企业有利的数据趋势在向下,而有害的数据趋势在上涨。同时,对比国外的三家企业(万喜、福陆、大成),央企的资产负债率普遍偏高,债务风险较大。

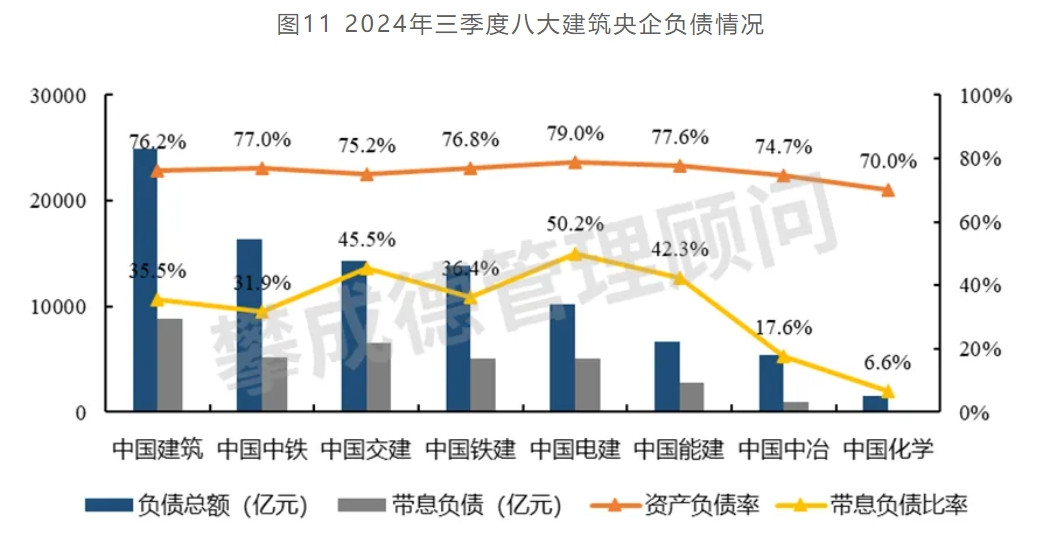

央企带息负债率整体处于高位,部分企业接近50%,资金成本高。从2024年前三季度的负债情况来看(图11),部分企业的带息负债率接近50%,资金成本非常高。此外,过去几年,我们看到一些企业为了承接项目,原本是想把PPP项目拿下,到时候再把运营业务“踢”出去,结果这样的运营项目“砸”在了手上,最终极大地推高了企业的负债率。

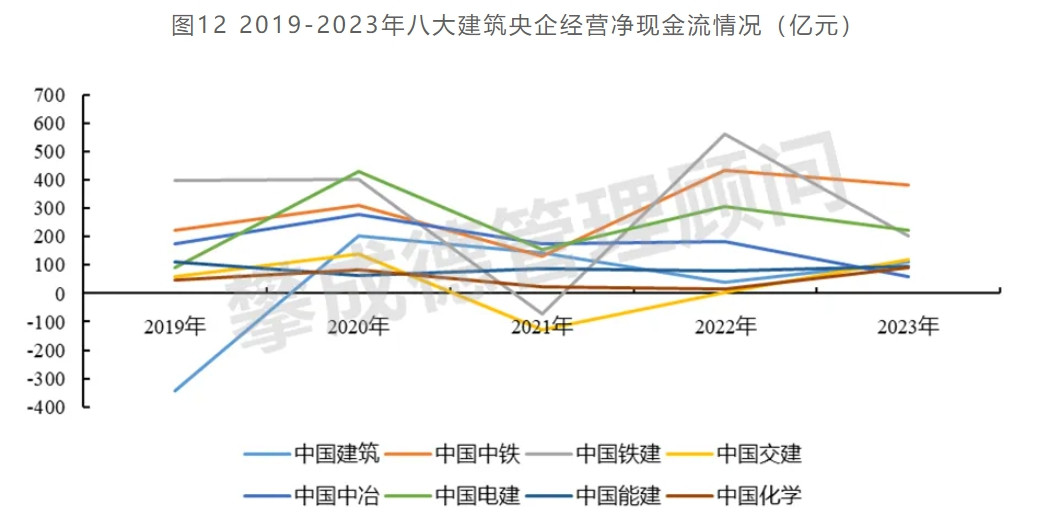

(五)经营现金流:持续恶化

央企现金流表现严峻,甚至影响企业的正常运营。当前,很多企业因为现金流艰难,员工工资都很难发放,我们今年调研发现,有不少央企的三级单位,员工的报销还压在上半年,整个现金流已经影响到企业的正常运营。

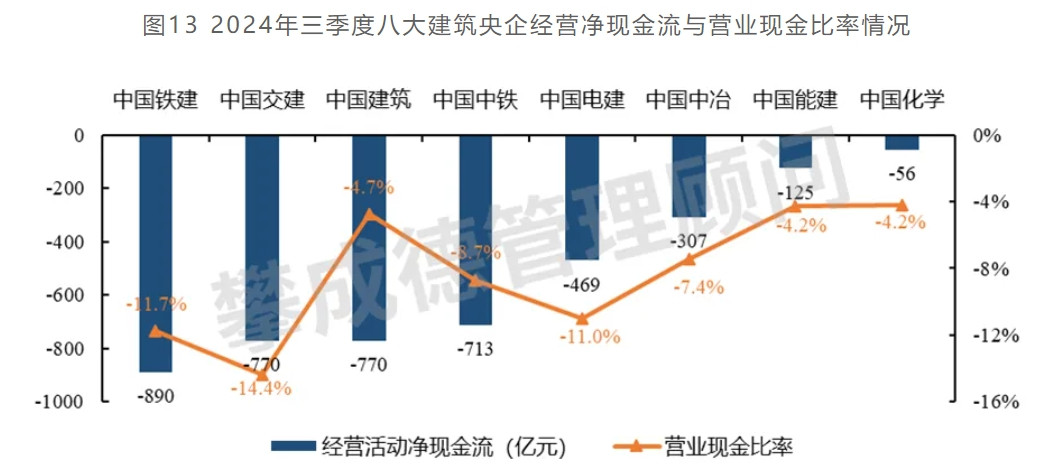

2024年前三季度,八大建筑央企经营净现金流为负,现金流持续恶化。2024年三季度的数据显示(图13),八大建筑央企的经营净现金流与营业现金比率都处于负值状态,情况比较糟糕。

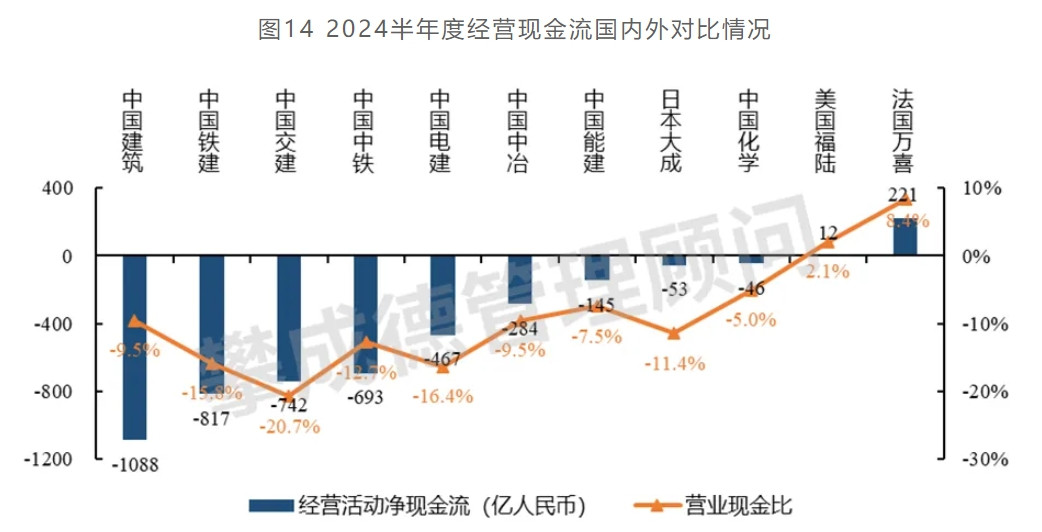

总体上,央企现金流表现落后于国外优秀企业。与国外优秀企业半年报的数据对比来看(图14),八大建筑央企的经营活动现金流均处于净流出状态,并且营业现金比率表现也欠佳;而美国福陆和法国万喜的现金流表现则更为乐观。

围绕以上五个层面的数据来看建筑业发展的挑战,我借用某央企的三个词来总结:

一是“见顶”。如今,无论是行业的水泥用量,还是开工、竣工面积都已到顶,未来增量不再

二是“内卷”。建筑行业极度卷,体现在卷成本、卷模式、卷配套、卷服务等方面。以前企业带钱到哪里去投资,政府都很开心,但现在企业只带钱去还不行,还要带资源去,要能够给当地导入产业。大家都很卷,卷到你不光是给他做项目、垫钱,还得给他导入资源,市场竞争加剧。

三是“分化”。当前,区域、企业和细分行业的分化都在加剧。我们一直围绕建筑企业服务,明显感觉到现在一些顶级央企下面的三级单位分化趋势非常明显。例如,某央企工程局在年度营销会议上说,今年的合同完成情况不到预算指标的55%,但前段时间我听说他的兄弟单位今年预算指标能完成120%,由此可见,企业内部各兄弟单位之间的分化也是非常严重的。

- 二、如何面对现实:实事求是

在当前背景下,如何看待今天?如何来面对未来的发展?我想从以下七个角度谈谈我们应该怎么做。

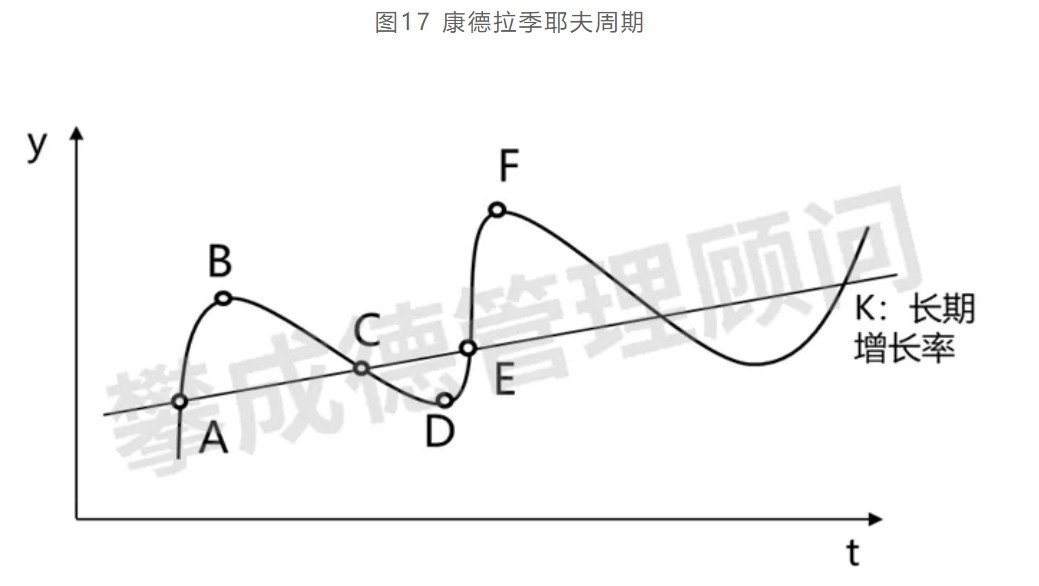

第一,经济和行业发展有自身的轨迹和周期,不以个人和企业的意志为转移。某种意义上来说,一些政策只能加速或者缓和周期,但不能改变周期,我们要实事求是地去看待。一百年前,康德拉季耶夫提出康波周期理论,即以60年为一个主要经济体的完整发展周期,过程中会经历繁荣、衰退、萧条、复苏4个阶段,这个理论深刻地影响到国家的发展和投资活动。一个行业、一个企业想做好,要紧紧地盯着康波周期,把握好经济和行业发展的轨迹。这里我借用2013年诺贝尔经济奖得主席勒的一段话,他说:“我很担心在中国整个经济里面,没有什么人经历过衰退、萧条、危机,你如果没有经历过,就很难产生正确的判断。”我们现在最大的风险是,过去四十年,中国经济是单边上涨的,我们都不知道什么是衰退。因此,我们要实事求是地认识到经济和行业进入到了一个新的周期。

第二,国家战略重点在转移,行业发展前提已改变。我在研究建筑行业的时候发现,国家在不同的阶段,投资侧重点是不一样的,带给建筑行业的机会也是不一样的。50年代,国家的主基调是“安全”,我们要剿匪、要抗美援朝、要引进苏联156个项目,那个时候安全是最重要的。经历了一段较长时间的发展历程后,从2018年开始,中国经济发展的主基调变成了“安全+发展”,重点解决国家安全不可控的问题。这里面有三大投资重点是建筑行业的大机会:一是解决能源、粮食、军事的安全问题,国家在大力推动强军建设、大力发展新能源等等;二是解决产业升级的问题,解决“卡脖子”问题,需要的投资量很大;三是社会基本稳定问题,要解决民生、就业等问题。未来,这些领域可能是我国发展的最主要方面,我们要实事求是地认识到国家发展的战略重点。

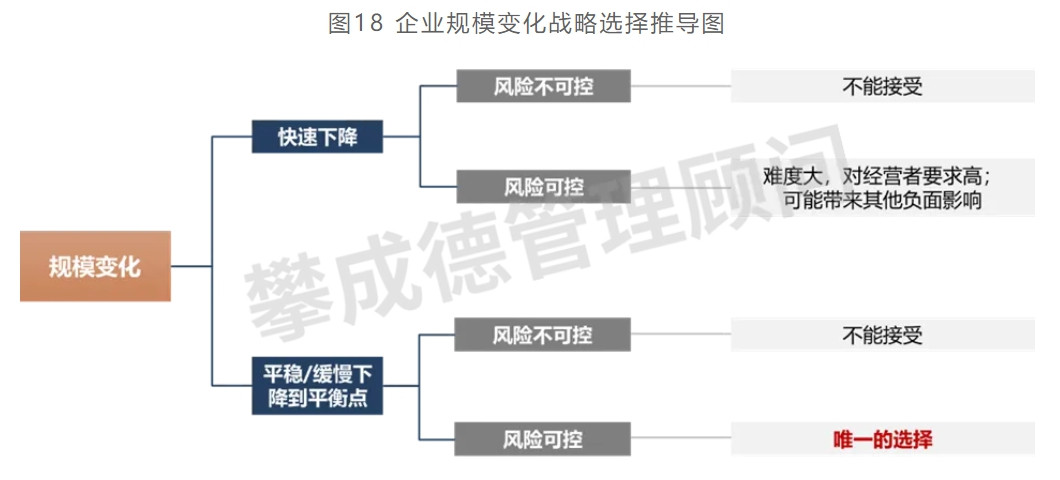

第三,保持规模持续增长不现实,我们需要尽量避免规模快速下降。在当前的背景下,我简单来推导一下企业未来大的战略选择应该是怎样的(图18)。从规模水平的角度来看,我们认为未来整个建筑行业的规模再大幅上涨是不可能的。1个企业规模快速增长没问题,10个企业规模快速增长也没问题,但建筑行业近16万家施工企业的规模都快速增长是不可能的,所以我们首先排除未来整个行业规模快速增长的可能性。那么,就只剩下两种情况:

一是规模快速下降。如果是规模快速下降,必然导致两种可能,第一种是风险不可控,因为规模快速下降,现金流出了问题,一些项目的风险控制不住,这种情况是企业不能接受的;第二种是风险可控,但出现这种情况的概率极低,需要经营者拥有顶级水平,难度太大,比如企业大幅裁员、变卖大量资产,会带来很多规模之外的负面影响,这也是企业不可能选择的路。

二是规模平稳或缓慢下降到新的平衡点。这种情况也有两种可能,第一种是风险不可控,企业不能接受;第二种是风险可控,未来大部分企业可能会选择这条路。

第四,在规模和质量之间找到平衡点,从“剩”到“胜”,从“参与增量”到“参与结构”。企业规模快速增长和缓慢下降到新的平衡点的打法是不一样的,那么在缓慢下降到新的平衡点这条路上,在业务、区域、管理、经营等方面,企业应该如何做呢?可以从以下六个方面做调整:

一是业务选择方面,聚焦主责主业,对战略性业务选择审慎,退出资源效率低、风险大的业务。“回归主责主业”是我们近年来在央企调研过程中听得最多的一句话,也许明年各大企业在做“十五五”规划的时候,国资委或上级单位对于企业整体的业务体量会有新的要求。

二是区域选择方面,深耕主产区、做透大客户、培育大业主。在过去几十年里,建筑行业快速增长最有效的方式是什么?进行全国性的区域布局,去京津冀、大湾区、长三角等区域,但未来可能要回归到深耕主产区。今年上半年,我在浙江一些民营企业做调研,很多人都在说,要从浙江以外的区域,进行区域战略性的收缩。

三是价值链选择方面,做到深度专业化、价值链融合和挖掘内部潜能。

四是组织模式方面,形成事业部或专业公司组织模式,强化业务的纵向经营。

五是资源能力方面,提升融合能力、创效能力与科创能力。

六是文化理念方面,弘扬专业精神、服务文化与效率文化。

第五,做好风险评估及防范。我们选择了4个量化指标与2个非量化指标来建立风险评估模型(表1),并对八大建筑央企进行了评估,2023年的数据结果显示大部分央企处于中风险阶段;若以2024年前三季度的数据来进行评价,部分央企已经进入较高风险阶段,企业风险不断加剧。

第六,做好压力/风险测试。投资家查理·芒格曾说,“如果我知道会死在哪里,我一定远离那地方”。企业如果把风险评估实事求是地做到位,知道自身的风险在哪里,企业就一定要远离它,给自己留一些安全空间。通过分析几个典型的破产案例可以发现(表2),这些企业都不是饿死的,是撑死的,所以在行业下行的时候,如果能够做到缓慢下降,也许很多企业是不会死的。

第七,在不确定性中抓住确定性。在实事求是地看待行业以及企业发展的时候,既要看到负面因素,又要看到积极因素。一方面,要看到不确定性,例如美国对华政策、全球动荡、能源安全、经济下行等;另一方面,也要看到确定性,我认为确定性至少表现在以下几点:

一是大国一定是自变量,自己是矛盾的主要因素,别人只是因变量,对比国外主要经济体,中国社会总体稳定;

二是人民对美好生活的持续追求和向往。为什么我看好中国建筑业的未来?很重要的一点是,目前大家的生活水平还并不是很高。中国在2000年以前建成的老旧小区有22万个,我们每个人都希望过得好一点,这就是未来建筑行业最大的一个确定性因素,城市更新等业务市场还有较大的潜力。

其他确定性因素还表现在行业趋势、企业运营、个人理念等方面。

- 三、如何跨越剧变:加减乘除

面对行业下行的趋势,企业跨越剧变的河流,可以采取以下四项策略。

第一,做好加法:匹配市场、适应客户,大企业要洞悉和适应国家战略新阶段的要求。

最近几年,虽然新建项目的国家投资、民间投资有点疲缓,但是我们也看到有新涌现出来的区域,比如四川省作为战略腹地的定位,未来有很多的投资机会。回想六七十年代,国家推进三线建设,总共投入了约2000亿元,而1968年我国的GDP才1700亿元,当时三线建设的总投入超过了一年的GDP。2023年我国GDP是126万亿,对比一下可知国家的投入有多大。因此,企业要思考如何做加法,不能只陷于曾经熟悉的业务,还应该基于自身资源和能力去思考哪些领域有新业务,例如战新产业、新质生产力等存在很多机会。此外,建筑企业作为乙方,要去思考客户的关注点。客户关注什么?响应更快、成本更低、质量更优、服务更好、稳定性高。企业要去思考如何在企业内部通过高效运营、资源整合等手段去做加法,去满足客户的需求。在下行的时代,企业做加法,加的是新业务、新投资领域以及对客户的响应和服务。

第二,做好减法:有针对性地优化组织、业务和资源配置。

组织层面,裁并低效机构。此前,我们分析建筑央企时发现,央企的三级单位,有些营业收入只有十几个亿甚至几个亿,而有些能达到数百亿,由此可见,企业中存在一些低效冗余的机构。多一座庙就会产生一座庙的成本,企业设立机构也是如此。组织作减法,可以对职能定位模糊、服务客户相同、组织结构不完整的机构、同一地区职能重复的机构、低效益地区的机构进行裁并。

业务层面,压缩低效业务。企业可以对非主责主业、投入产出比低、非需求驱动、无政策支持等业务进行压缩。

资源层面,优化资源配置。适当集中资源使用,优化资源使用效率,剥离无效、低效资产。

其中,我个人认为,宁愿裁机构,尽量少裁人,主要有三个原因:一是,企业裁员说明企业原来的战略决策、业务布局、目标设定有问题,责任不应该全压在员工身上;二是,往往企业裁员降薪,先离开的都是优秀的人;三是,人心会涣散,会给企业带来很大的伤害。

第三,做好乘法:提升企业运营效率,做好制度性建设,激发员工活力,发扬企业家精神。

我曾在某央企总部做过一次分享,课前做了调研,题目是:你认为作为一个建筑央企,现在内部管理存在的最大风险是什么?拿到调研结果后我很惊讶,排在第一位的回答是:在今天的背景下,我们这样的央国企,如何发扬企业家精神?

企业如何做好乘法?我认为包含激发员工活力与发扬企业家精神两个层面的内容。

激发员工活力层面,要用好增长、沟通、薪酬、文化、绩效、变革六个力量来激发员工的活力(图19)。过去几年,我发现一个非常不好的现象,各个企业,特别是级别高、规模大的企业陷入了一种矛盾的境地,制度越来越复杂,流程越来越繁琐,看似每个人都对过程负责,实际是没有人对结果负责。因此,如何用好这六个力量?关键的一点就是制度的设定,企业的每一个制度要更多地发挥激励人、解放人的第一属性,控制约束人、管控人的第二属性。

发扬企业家精神层面,什么样的精神叫做企业家精神?一般认为有五个方面:

- 宿命。企业家带有天生的宿命,舒适区不是企业家的宿命,风雷激荡的大海才是,但现在很多企业都陷入了舒适区,不想去风雷激荡的大海。

- 复杂体。企业家是一个复杂体,耐得住寂寞、受得住孤独、顶得住危机、扛得住风险、忍得住屈辱。

- 奋斗与节制。企业家命要硬,把家庭、个人安全和健康放在更重要的位置,时间终会与身心健康、活得更长的人站在一起。

- 自我驱动。要做学习型企业家,勇于创新、自我进化,从自我创新到组织创新、个人能力到组织能力。

- 极致理性与英雄主义。这个时代,国家、民族、企业都呼唤英雄,做企业家需要英雄主义与专业精神。

如何发扬企业家精神?这里我借用习近平总书记的一句话,“为担当者担当,为负责者负责”。

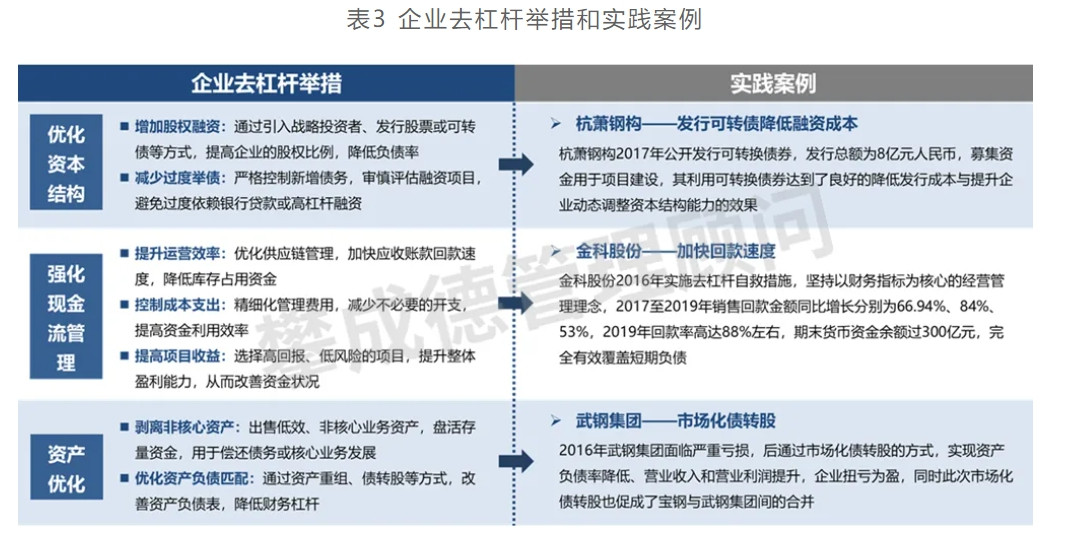

第四,做好除法:降杠杆,在缩表的时代放弃幻想。

在行情好的时候,企业会拼命去加杠杆;但是在行情不好的时候,杠杆就会要命,盈亏同源,加杠杆来得快去得也快。以我个人为例,与我身边很多做投资的朋友比较,我的投资理念一是不加杠杆,二是寻找确定性,比如追求3%-4%的分红与3%-4%的可预期增长。朋友们都说我这种追求不适合做投资,但经过十余年的实践检验,我的收益在自己朋友圈子里能排到靠前的水平。这样的理念,在行业快速扩张的时候也许是不适合的,但进入缩表时代,进入剩者为王的时代,也许是对的。

如何降杠杆,下面列举了一些举措和案例供大家参考(表3)。

来源:建筑前沿 陈南军